Para muitas pessoas o cartão de crédito é considerado um dos piores vilões das finanças pessoais. Nesse sentido, o cartão de débito sempre aparece como uma opção tão prática quanto o primeiro, porém mais segura. Infelizmente, esse conceito acaba fazendo com que muitas pessoas percam excelentes benefícios e experiências.

Apesar das aparências, usar um cartão de débito pode ser um dos maiores erros que você já cometeu na sua vida!

Para isso, elegemos 6 excelentes motivos que vão convencer você a nunca mais comprar na função débito.

O que é um cartão de débito

O cartão de débito é um produto emitido por uma instituição financeira. Basicamente, ele permite que você realize compras sem ter que tirar dinheiro da sua conta no banco. Ou seja, ao invés de apresentar notas de papel, você usa um cartão de plástico. Assim, ao inserir esse produto na máquina e digitar a sua senha, o valor da compra é automaticamente transferido para a conta da loja.

Assim, a cada compra feita com o cartão de débito, parte do saldo de sua conta é retirado. Ou seja, em outras palavras, é como se você estivesse realizando um pagamento à vista. Mas, de maneira mais prática e segura. Tanto para você, quanto para o estabelecimento.

Qual a diferença entre cartão de débito e cartão de crédito

Apesar de serem feitos do mesmo material, ter uma bandeira, chip, alguns números de identificação, código de segurança e data de validade, os cartões de débito e crédito são bem diferentes. Aqui estamos falando da função que cada um tem e não da sua forma “física”. Enquanto o plástico de débito funciona como um pagamento à vista, o crédito é mais parecido com um empréstimo.

Ou seja, na função crédito você está usando o dinheiro do banco para suas compras e só precisa pagar no final do mês. Por conta dessa diferença inicial, não é possível parcelar gastos no débito assim como é feito no crédito. Em contrapartida, alguns comerciantes não aceitam ou cobram mais caro quando o cliente deseja pagar com cartão de crédito.

Isso acontece porque as empresas cobram uma taxa do comerciante por esse tipo de pagamento. Por fim, o cartão de débito não exige renda mínima ou análise de crédito e nem cobra anuidade. Enquanto que boa parte dos plásticos de crédito tem um custo de manutenção e são mais exigentes para a concessão.

Por que você deve parar de usar o cartão de débito?

Analisando as principais diferenças entre cartão de débito e crédito percebemos que os dois têm vantagens e desvantagens. Mas, como dissemos no início deste post, o nosso objetivo é fazer com que você pare de uma vez por todas de usar essa forma de pagamento. Assim, listamos seis motivos ou vantagens que você perde ao optar por um cartão de débito.

Não tem prazo, limite e nem pode parcelar compras

Imagine que você usa apenas cartão de débito. De repente, acontece uma emergência e você precisa passar na farmácia para comprar um remédio. Porém, é final do mês, o seu dinheiro acabou e o próximo salário só cai no quinto dia útil do mês seguinte. O que fazer? Nessa situação o cartão de débito não pode ajudar, afinal, você não tem saldo em conta para utilizá-lo.

Por outro lado, se você tivesse um cartão de crédito essa situação não seria um problema. Como essa forma de pagamento usa o dinheiro emprestado do banco, não é necessário ter saldo em conta no momento da compra. Em geral, os plásticos com essa função oferecem até 40 dias para o pagamento da fatura.

Além disso, se for uma compra de valor alto, você pode optar por parcelar se estiver usando o cartão de crédito. Por oferecer crédito, prazo e parcelamento, muitos colocam a culpa do endividamento nesse produto. Alegam que eles levam a população a gastar mais do que deve e assim entrar numa espiral de dívidas.

Sinceramente, na nossa opinião essa é uma boa desculpa para a falta de autocontrole e de educação financeira dos brasileiros. Se a nossa população tivesse mais informações sobre o bom uso do crédito e as suas consequências, ninguém ficaria endividado por aproveitar um produto que nos dá mais prazo e limite para compras.

Não acumula milhas

O nosso coração até dói quando a gente ouve alguém dizer que vai pagar no débito. Isso porque a primeira coisa que vem à nossa cabeça são os pontos que aquela pessoa deixou de acumular. Para nós esse é o melhor benefício que um cartão de crédito pode oferecer. Em geral as instituições financeiras contam com programas de recompensas.

Esses programas oferecem pontos para quem opta por usar a função crédito do cartão. Assim, a pontuação varia de 1,0 a 2,5 pontos por dólar, podendo ser até mais se for uma compra no exterior. Além disso, alguns cartões, como o Pão de Açúcar Itaucard, oferecem pontos por real. Ou seja, à medida que usa o cartão de crédito no seu dia a dia acumula pontos.

Posteriormente, esse benefício pode ser trocado por milhas aéreas e então passagens. Ou seja, você acaba economizando, simplesmente por ter escolhido essa forma de pagamento. Raríssimas instituições como algumas cooperativas ou o C6 Bank oferecem pontos na função débito. Mas, a pontuação é baixíssima. O C6, por exemplo, oferece 0,03 pontos nesse tipo de pagamento.

Não oferece cashback

Outro benefício cada vez mais comum entre os cartões de crédito é o cashback. Funciona assim, sempre que você usa o plástico para realizar compras parte do valor que foi gasto volta para sua conta. Essa é uma vantagem muito interessante para quem ainda não consegue acumular muitos pontos.

Em geral, os cartões oferecem de 0,25% a 1,00% de cashback em cada compra. Além disso, alguns produtos com o Rappi Visa Infinite prometem até 5% de dinheiro de volta. Esse montante pode se transformar em descontos na fatura ou saldo em conta. Infelizmente, esse benefício não está disponível para compras com cartão de débito.

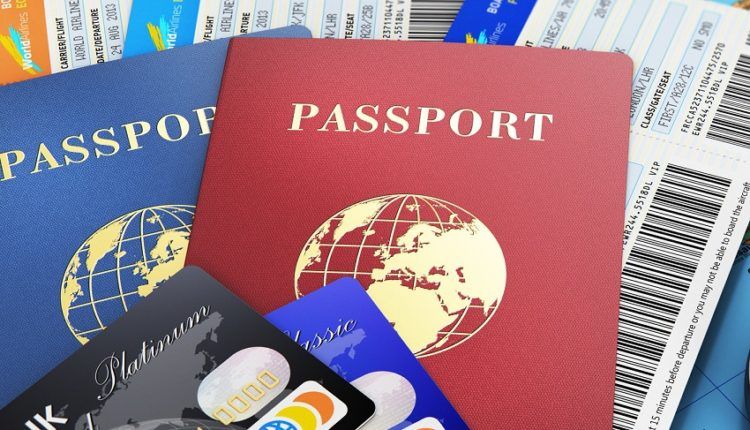

Não dá acesso à sala vip

Aqui no blog nós costumamos dizer que sala vip é vida! Afinal, não tem nada melhor do que poder relaxar em um ambiente confortável com comidas e bebidas enquanto aguardamos um voo. Apesar de existirem várias maneiras de acessar esses lounges, uma das melhores é por meio dos cartões de crédito. Alguns plásticos com essa função oferecem visitas gratuitas a esses espaços.

Inclusive, dependendo do seu cartão de crédito é possível visitar salas vip dentro e fora do Brasil de maneira gratuita, ilimitada e ainda com direito a acompanhantes. Por outro lado, quem usa o cartão de débito infelizmente não conta com essa vantagem e só pode acessar esses lounges pagando.

Não conta com seguro de viagens e outras proteções

Se você realiza muitas viagens internacionais ou aluga carro com frequência, sabe que o seguro é um item obrigatório nessas ocasiões e que geram um custo. Felizmente, quem utiliza cartão de crédito pode economizar ao contratar esse tipo de serviço. Acontece que algumas variantes oferecem assistência médica emergencial e proteção para veículos.

Assim, ao utilizar o cartão de crédito para comprar as passagens aéreas ou alugar o carro, você passa a ter direito a essas proteções sem nenhum custo extra. Além disso, ainda pode parcelar a compra. Por outro lado, quem usa apenas cartão de débito terá que pagar por esses serviços.

Além dos seguros de viagem e para aluguel de veículos, os cartões de crédito oferecem outras proteções. Como por exemplo em caso de roubo, perda ou extravio de bagagem. Há ainda coberturas para acidentes, danos ou roubo de produtos comprados na função crédito. Da mesma forma, esses plásticos cobrem uma oferta com o seguro proteção de preço. Por fim, você pode dobrar a garantia de alguns itens.

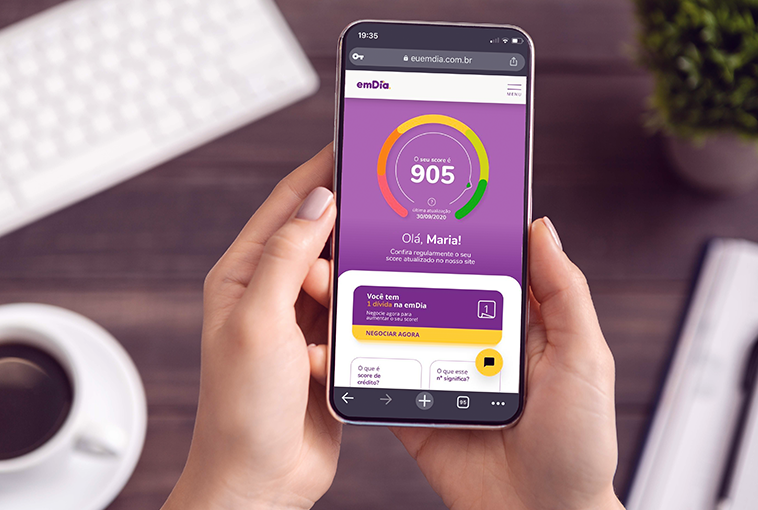

Não ajuda no seu score de crédito

Para muitas pessoas o cartão de débito é uma escolha mais saudável para as finanças. Mas, você sabia que ele não ajuda a aumentar o seu score de crédito? Temos certeza de que por essa você não esperava. Acontece que a nossa pontuação é calculada levando em conta a maneira como usamos o dinheiro que o banco e demais instituições financeiras nos emprestam.

Em outras palavras, o score é estabelecido de acordo com o nosso histórico de uso de crédito. Assim, compras à vista ou no débito não fazem parte dessa conta. Por outro lado, o cartão de crédito é um ótimo aliado de quem deseja aumentar a pontuação, pois, na prática esse produto é uma forma de empréstimo.

Dessa forma, à medida que você usa o cartão de crédito pagando as faturas em dia e de maneira integral, mais informações o banco tem para oferecer aos órgãos que calculam o seu score. Consequentemente, a sua pontuação vai sendo construída e abre portas para outros produtos como financiamentos e até cartões mais arrojados.

Vale a pena usar o cartão de débito em alguma situação?

Até aqui percebemos que comparado ao crédito, o cartão de débito tem uma série de desvantagens. Mas será que vale a pena usar essa forma de pagamento em algum momento. Bem, na nossa opinião a função crédito deve ser sempre a sua primeira opção por conta de todos os benefícios que ela oferece.

Contudo, se você está em um lugar onde o comerciante não realiza vendas no crédito, nesse caso usar o débito é a única saída. Outra situação em que pode ser considerado o uso do cartão de débito é em viagens ao exterior. Como sabemos, compras na função crédito fora do Brasil, além do câmbio tem outros custos como IOF e spread.

Por outro lado, se você abre uma conta digital internacional recebe um cartão de débito para fazer compras sem nenhum tipo de cobrança. Nessa situação é interessante usar o débito, principalmente por ser uma forma mais segura de levar dinheiro para o exterior. Mas atenção!

Apenas as contas digitais internacionais oferecem esse tipo de plástico com isenção de IOF e spread. Ou seja, o cartão de débito do seu banco provavelmente não servirá nessa situação.

Como superar as desvantagens do cartão de crédito

Apesar de todas as vantagens do cartão de crédito sobre o cartão de débito, algumas pessoas acabam se contentando com este último por achar que o primeiro tem muitas exigências ou é muito caro. Bem, aqui cabe uma reflexão. Primeiramente com relação às exigências. Sabemos que até algum tempo atrás era bem difícil para alguém que ganha pouco conseguir um cartão de crédito.

Em geral a renda mínima exigida era muito alta e o principal pré-requisito para conseguir esse tipo de produto. Hoje, com a chegada das fintechs as coisas estão mudando e é possível ter acesso a cartões de crédito que não exigem renda mínima. Alguns deles inclusive acumulam pontos ou oferecem cashback.

Da mesma forma, os grandes bancos passaram a observar o histórico dos seus clientes. Nesse sentido, o score de crédito ganhou peso na decisão de conceder ou não um cartão de crédito a alguém. Outro ponto que ainda deixa algumas pessoas receosas é a anuidade. Sabemos que o custo deste tipo de plástico nem sempre é barato, mas muitas vezes ele se justifica pela quantidade de benefícios oferecidos ao usuário.

Além disso, com um pouco de pesquisa a gente sempre encontra bons cartões com baixo custo ou mesmo custo nenhum. Assim, para ajudar você a ter acesso a cartões de crédito com mais benefícios e preço mais em conta, separamos alguns artigos para ajudar nessa missão. Mãos à obra!